Image by: FASHIONSNAP

2020年に続き、2021年も新型コロナウイルス感染拡大に伴う影響から苦境に立たされたアパレル企業が多かった中、ラグジュアリー各社は「コロナ前超え」を期中に記録するなど好調に推移した。今回はすでに2021年度決算の発表を終えたLVMH モエ ヘネシー?ルイ ヴィトン、ケリング(Kering)、エルメス?インターナショナル(Hermes)の主要ラグジュアリーグループ3社の実績から抑えるべき動向をまとめるとともに、2022年の要点を解説する。(文?高山純)

ADVERTISING

目次

※日本円は2021年年間平均レートをもとに換算

3社に共通する2つの特徴

①コンサル会社の成長率予想を上回る実績を記録

2021年春に米コンサルティング会社のベイン&カンパニーが発表した2021年度の個人向け高級品市場の成長率予想は2020年比で29%増、2019年比で1%増だったが、今回取り上げる各社はベインの予想を上回って推移し、継続するコロナ禍においても力強い伸びを示した。

②株価は前年超え

年間を通じた株価は各社前年を上回っており、概ね順調だ。年初から上昇していった各社株価は、中国の高所得者を対象とした規制強化を含む「共同富裕」構想発表を受け、一時的に下落した。下半期にはオミクロン株拡大の影響により、株価上昇基調が一服しつつも、いずれも年初と比較して2桁増で一年を終えている。

◆共同富裕とは?

1950年代に毛沢東が提唱したとされ、2021年8月に中国の習近平主席が再度掲げたスローガン。広がりすぎてしまった経済格差を是正し、社会全体を豊かにする目的がある。中国政府は課税の強化や社会保障の充実、寄付などの資金移転の推奨を今後行うとされる。

LVMH モエ ヘネシー?ルイ ヴィトン

<主なトピック>

?コロナ禍以前の2019年度比でも2桁成長

?売上高の約半分を占めるファッション&レザー部門は「ルイ?ヴィトン」「ディオール」が牽引

?ウォッチ&ジュエリー部門はティファニーを除いても前年比40%増とファッション&レザー部門に次ぐ高水準で成長

?課題はセレクティブ?リテーリング部門、複合商業施設の投資回収に時間がかかる見込み

?株価は11月に上場来高値を更新

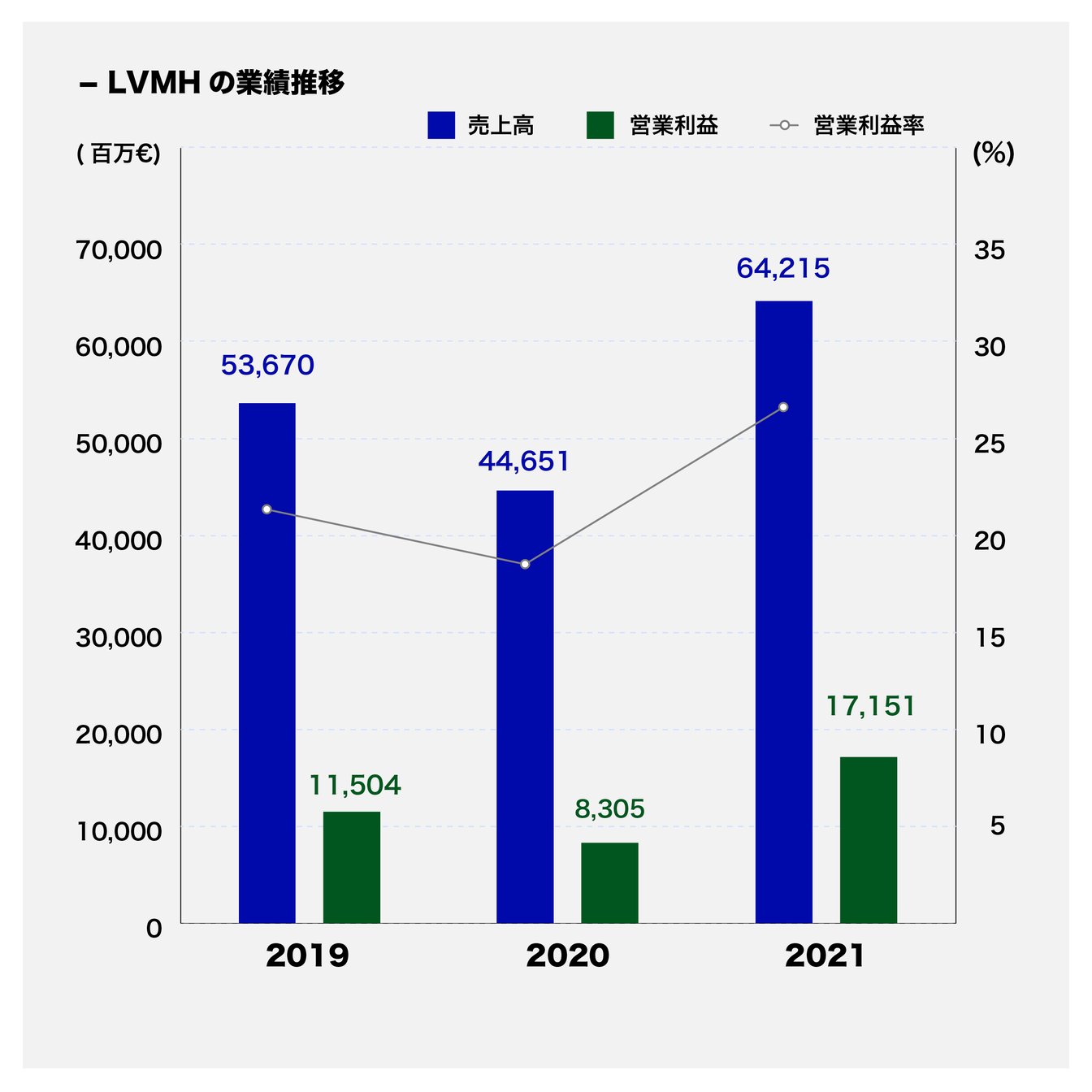

2021年度の業績&株価の動向

売上高 642.2億ユーロ(前年比44%増、約8.4兆円)

営業利益 171.5億ユーロ(前年比107%増、約2.3兆円)

当期純利益 120.4億ユーロ(前年比156%増、約1.6兆円)

(会計期間:2021年1月1日~12月31日/2022年1月24日発表)

LVMH モエ ヘネシー?ルイ ヴィトン グループ(以下、LVMH)の2021年度通期決算は、市場予想を上回って売上高前年比44%増と好調に推移。コロナ禍以前の2019年度と比較しても2桁成長を達成した。

売上高の約半分(48.1%)を占めるファッション&レザー部門は、主力ブランドの「ルイ?ヴィトン(LOUIS VUITTON)」や「ディオール(DIOR)」が売上を牽引し、前年比46%増、2019年比39%増に伸長した。また、個別ブランドの情報は限定であるものの「セリーヌ(CELINE)」や「フェンディ(FENDI)」も記録的な売上を達成したという。

ウォッチ&ジュエリー部門の成長も際立った。2021年1月に買収が完了し、連結対象となった「ティファニー(Tiffany & Co.)」の売上高成長率は全部門中で最も高い前年比167%増まで引き上げた。なお、ウォッチ&ジュエリー部門はティファニーを除いても前年比40%増とファッション&レザー部門に次ぐ高水準で成長した。

セレクティブ?リテーリング部門は回復が遅れている。売上高は前年比16%増と回復しているものの、コロナ禍以前の2019年比では約2割下回った。2021年6月にオープンした複合商業施設「サマリテーヌ(La Samaritaine)」はLVMHが7.5億ユーロを投じた大型プロジェクトだったが、観光の低調もあり投資回収には時間がかかりそうだ。

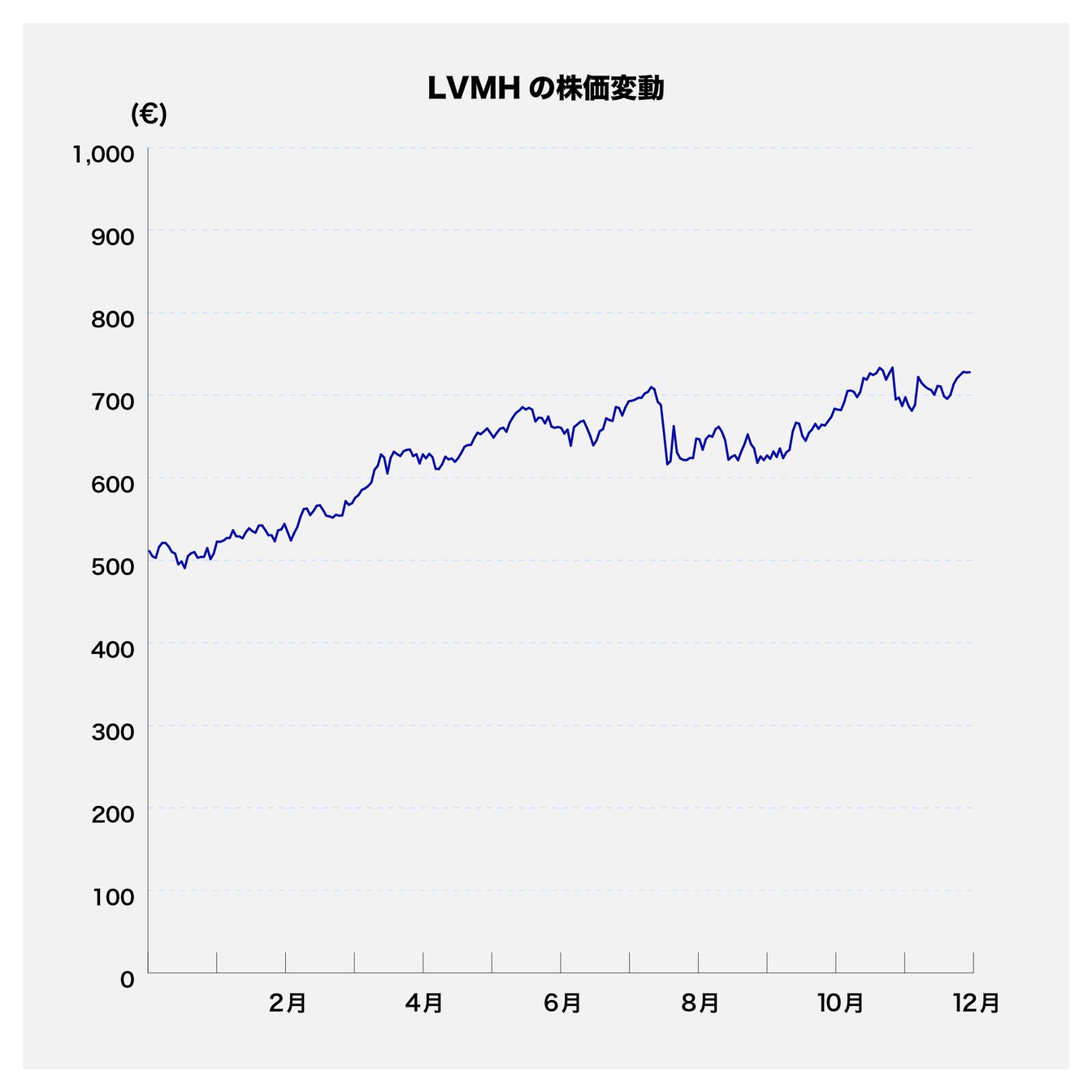

2021年度上半期中、株価は好調な業績を反映して右肩上がりで推移した。8月には中国の「共同富裕」構想の発表を受け、株価が下落する局面もあったが、第3四半期においても前年比の2桁成長が続いていることが短期的に安心材料となり、11月上旬には下落前の水準まで持ち直した。以降はCAC40(ユーロネクスト?パリ上場上位40銘柄で構成される株価指数)を上回って好調に進捗している。11月には株価が734.7ユーロと上場来高値を更新。時価総額も上場しているユーロネクスト?パリで最大となった。

2022年度の注目ポイント

■主力ブランドのルイ?ヴィトン、ヴァージルの後任は誰に?

2021年11月に急逝したルイ?ヴィトンの前メンズ アーティスティックディレクター、ヴァージル?アブロー(Virgil Abloh)の後任について、ルイ?ヴィトンのマイケル?バーク(Michael Burke)CEOは「急いで探している状況ではない」という。メンズウェアがルイ?ヴィトンの売上に占める割合は限定的だ。しかし、LVMHグループで最も売上貢献度が高いブランドの動向は引き続き注目度が高い。

■値上げ後も需要を維持できるか

2021年度における好調な売上と原材料費上昇やインフレの影響を勘案し、ルイ?ヴィトンは2022年2月に入ってから値上げを行った。英Purse Bopによると、アイテムによって6?21%程度の値上げとなる。LVMHのベルナール?アルノー(Bernard Arnault)会長兼CEOは、決算会見の際に「値上げを行っても引き続き強い需要があるだろう」と話した。

景気が上向いている場合はブランドの値上げも正当化されやすい。一方で2022年の第1四半期は好景気とは言い難く、アルノー会長が話す需要の維持は難しい可能性がある。需要が後退した場合、値上げによって一定程度マージンを維持できたとしても、前期比での成長率は控えめになる可能性が高い。また、成長の減速は短期的に株式市場からの評価にも影響するだろう。

■セレクティブ?リテーリングの回復が成長の鍵

2022年におけるLVMHのさらなる成長の鍵として、好調なブランドのパフォーマンス維持に加え、コロナ禍の影響を大きく受けたセレクティブ?リテーリングの回復をいかに図るかが注目される。

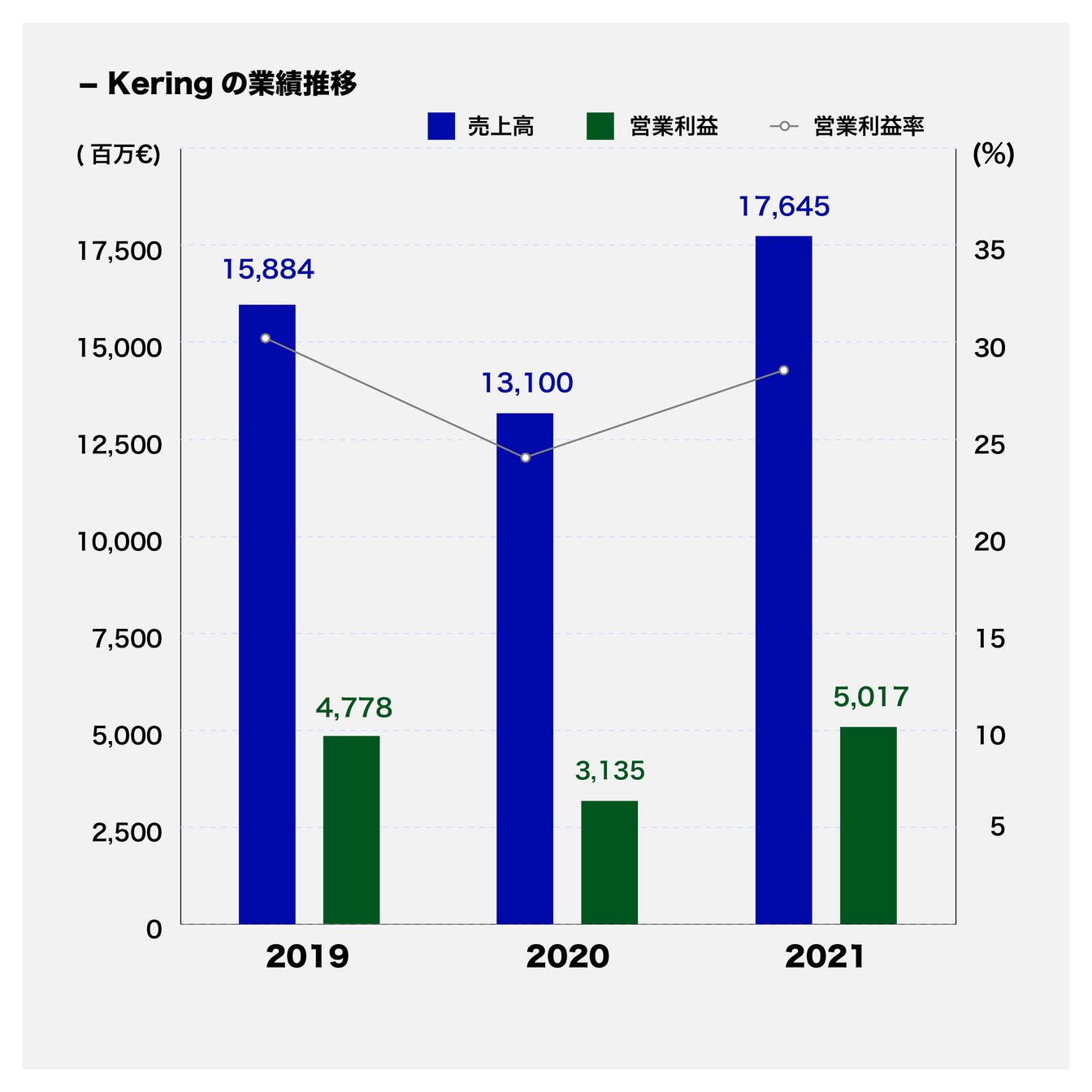

ケリング

<主なトピック>

?売上高の伸び率はLVMHやエルメスと比較するとやや劣る水準

?売上高の6割弱を占める「グッチ」の第3四半期は苦戦

?傘下のラグジュアリーブランドで最も成長率が高かったのは「サンローラン」

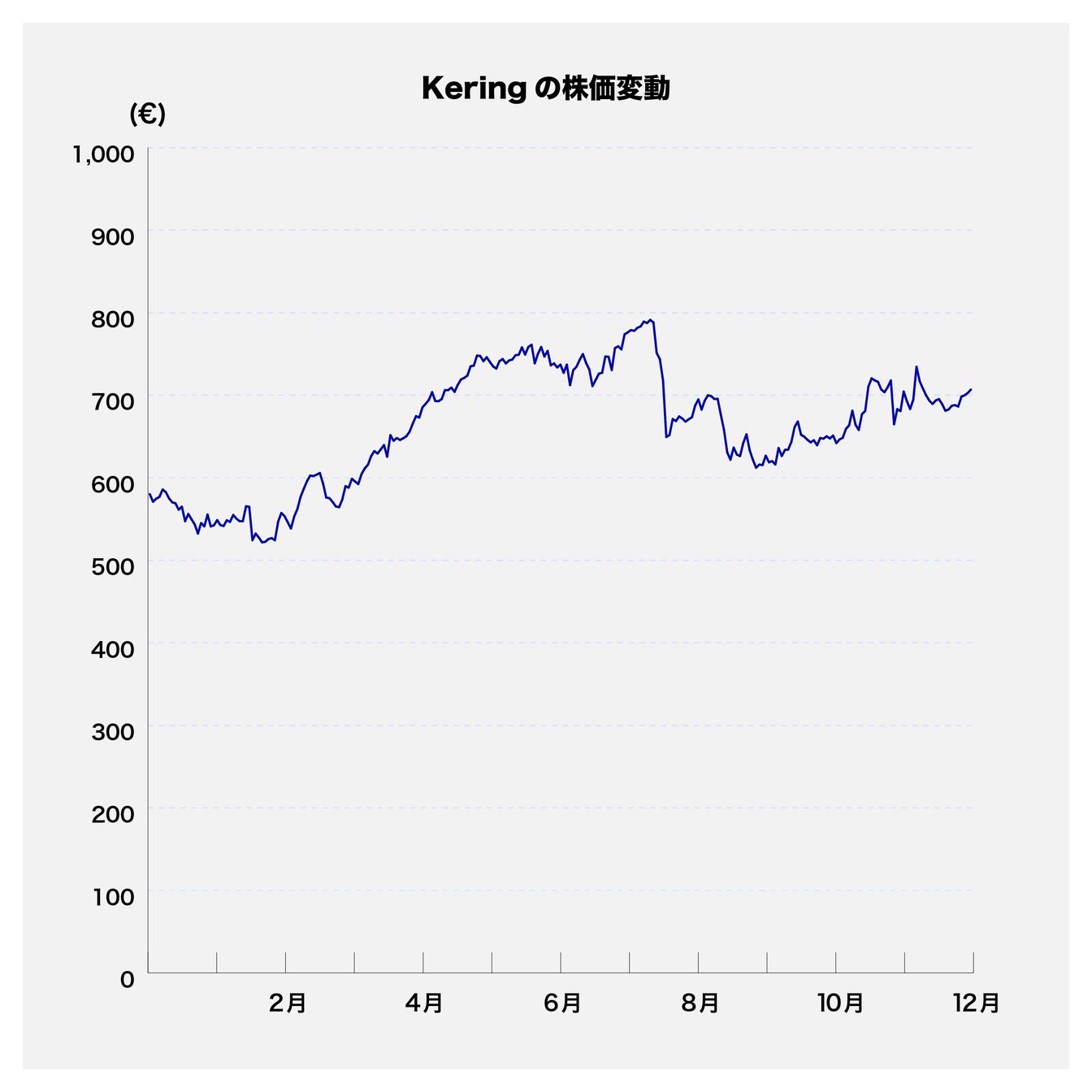

?株価は回復にやや遅れ

2021年度の業績&株価の動向

売上高176.5億ユーロ(前年比+35%、約2.3兆円)

営業利益 50.2億ユーロ(前年比+60%、約6600億円)

当期純利益 33.6億ユーロ(前年比+70%、約4400億円)

(会計期間:2021年1月1日~12月31日)

ケリングも売上高は前年比35%増と2桁成長をしているが、LVMHやエルメスと比較するとやや劣る水準だ。

売上高の6割弱を占める「グッチ(GUCCI)」は通期では売上高前年比31%増加した。しかし、一年を通じて安定したパフォーマンスが上がったわけではない。好調な上半期から一転、第3四半期は前年比3%増、2019年比では6.1%減と市場予想を下回る結果となった。他のケリングブランドが30%以上の成長を見せる中、コロナ禍以前と比較してのマイナス成長は市場の一時的な不安材料になったが、第4四半期には売上が回復。「グッチの強気なトレンドは2022年度第一四半期においても継続する見込み」(ケリングのフランソワ?ピノー会長兼CEO)だという。

前年比46%増と、ケリング傘下のラグジュアリーブランドで最も成長率が高かった「サンローラン(SAINT LAURENT)」は、今後メンズウェアの強化やファインジュエリー分野参入など今後拡大予定だ。「バレンシアガ(BALENCIAGA)」や「アレキサンダー?マックイーン(Alexander McQueen)」を含むその他ブランド部門も44%増で着地している。

株価は、上半期にはLVMHと歩調を揃え、CAC40を上回って推移。8月中旬に上場来高値をつけている。しかし、中国の「共同富裕」構想発表に加え、第3四半期の業績が市場予想を下回ったことが影響し、LVMHと比較してやや回復が遅れている。現在(2022年3月時点)も下降トレンドが続き、昨夏頃の水準まで回復するには時間がかかりそうだ。

2022年度の注目ポイント

■新たなブランド買収の可能性も?

今期はフリーキャッシュフロー(純現金収支)が39.5億ユーロ(前年比87%増)に伸長し、ネットデット(有利子負債から手元資金を引いた純有利子負債)は前年比92%減と約半分になっている。決算発表の際、今後のブランド買収に関してピノー会長は「常によい機会を伺っている」とコメントしており、今年は財務状況の回復を背景に新たな買収の可能性もあるだろう。通期の決算発表は市場に好感されており、証券会社各社は買い推奨が目立つ。今年は売上を牽引するグッチの好調維持と、新たなブランド買収を含むさらなる好材料の投入が待たれる。

■主力の「グッチ」でさらなる値上げを示唆

決算会見にてジャン=マルク?デュプレ(Jean-Marc Duplaix)CFOは「グッチは2020年と2021年に2度値上げを実施した。2022年にも同様の措置が考えられる」と話した。

「ボッテガ?ヴェネタ(BOTTEGA VENETA)」やサンローランも2021年に値上げを実施している。グッチと同様の戦略をとると想定すると、2022年にも値上げの余地はあるだろう。

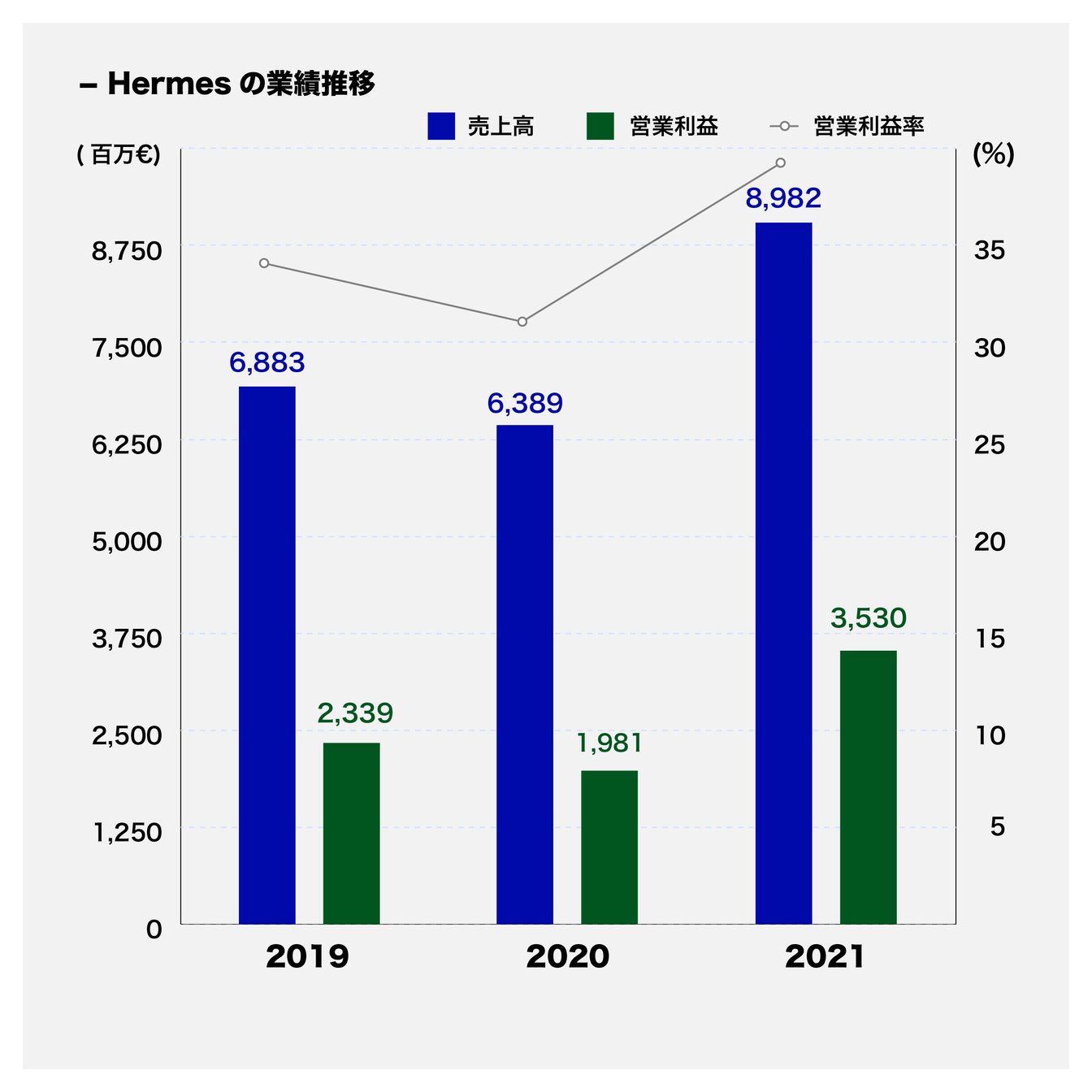

エルメス

<主なトピック>

?売上高は前期から40%以上伸長

?売上高の約半分を占めるレザーグッズ&サドル部門は製造キャパの問題がネックに

?営業利益率はLVMH、ケリングと比較して10ポイント以上高い水準

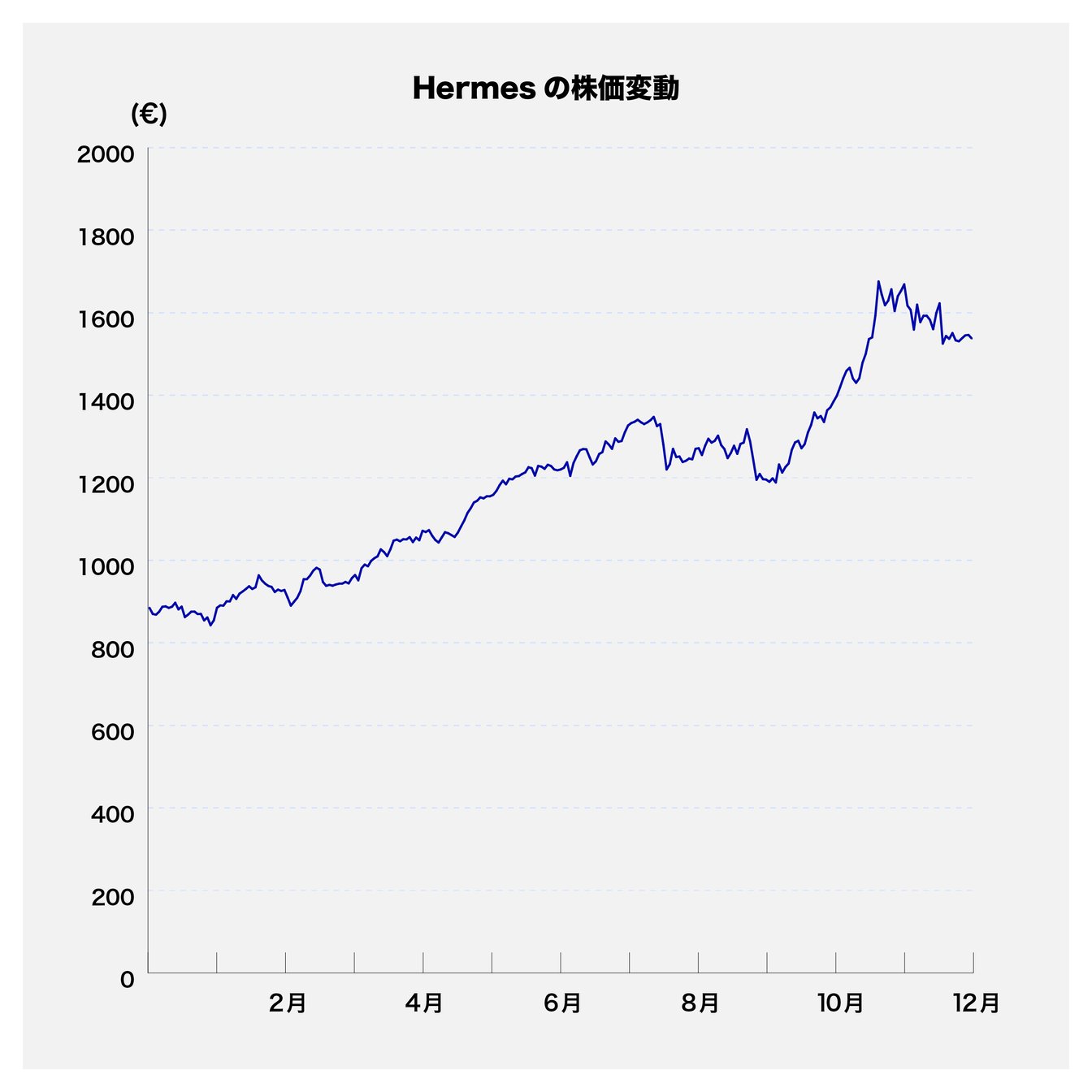

?11月に株価が上場来最高値を更新

2021年度の業績&株価の動向

売上高 89.8億ユーロ(前年比41%増、約1.2兆円)

営業利益 35.3億ユーロ(前年比78%増、約4600億円)

当期純利益 24.5億ユーロ(前年比77%増、約3200億円)

(会計期間:2021年1月1日~12月31日)

エルメス?インターナショナル(以下、エルメス)も競合他社同様、好調な2021年であった。売上高は前年比42%増、コロナ禍以前の2019年比では33%増となった。

売上の約半分(46%)を占めるレザーグッズ&サドル部門の通期売上高は前年比28%増。しかし、第4四半期においては製造キャパシティの限界によって需要に応えられず、同四半期の売上高は前年比3%減と全部門で唯一マイナスとなった。

営業利益率は約4割に達した。前年度の「シャンシア(Shang Xia)」の持分売却を含めた営業利益との比較でも約7ポイント改善している。LVMH(27%)とケリング(28%)と比較して10ポイント以上高い水準だ。エリック?デュ?アルグエ(Eric du Halgou?t)CFOの説明によると、同社は営業レバレッジ(営業利益に占める固定費と利益の割合)が高く、記録的な売上高が営業利益率の高さに寄与した。

株価推移は他ラグジュアリーグループと比較して非常に好調だ。8月には中国の「共同富裕」構想発表の影響を受けて下げる場面があったが、市場予想を上回る売上を背景に11月には年初の株価から約9割の上昇、上場来最高値をつけた。一方、年末にかけてはオミクロン株の拡大が影響し、証券会社の評価も中立や売りが目立ち、株価は成長が減速局面に入った。

2022年度の注目ポイント

■製造余力拡大のため、設備投資強化へ

2022年度は「引き続き前年同等規模の設備投資を行う予定」(エルメスのアクセル?デュマ社長)だ。店舗網の拡大に加え、2021年度にキャパシティが問題となった製造余力を拡大するための生産設備投資も求められる。

コロナ禍でやや遅れが出ているものの、製造キャパシティは近年拡大傾向にある。2022年末以降順次稼働予定の3工場に加え、2025年と2026年にそれぞれ新工場が竣工予定だ。また、竣工までの数年で職人の養成も行う。工場の稼働開始に合わせ、エルメスの研修施設は2022年及び2023年に開設され、職人の養成に取り組む予定だ。

■「3.5%以上の値上げはしない」投資家の評価は如何に

投資家向けの会見で、デュマ社長は値上げについて「現在の価格は適正であり、インフレや原材料費の影響を考慮した3.5%以上の値上げはしない」と説明。今年に入ってから20%台の値上げも見られる他社と比較して緩やかな値上げは、エルメス製品の相対的な価格低下を意味する。限定的な値上げは顧客にとっては嬉しい反面、投資家からのプレッシャーは強くなりそうだ。

* * *

各社の2021年度決算や株価推移を見てきたが、2022年上半期は一転して市況が厳しくなっている。2021年末から続くインフレや原材料高騰は、ウクライナ情勢を背景に加速する可能性が高い。既に値上げを実施した各ブランドも利益率は想定を超えて圧迫されるだろう。一方、ラグジュアリー各社のロシア売上割合は一桁台のため、販売停止による甚大な影響は想定しづらい。2021年に旺盛な消費を支えてきた好調な株式市場や仮想通貨市場は世界的に冷え込んでいる。試練の2022年となりそうだ。

Jun Takayama

慶應義塾大学法学部卒業。在学中は「Keio Fashion Creator」や「ファッションビジネス研究会」の代表を務める。卒業後、外資系コンサルティング会社及び投資ファンドにてM&Aやファッションブランドへの投資業務などを担当。LVMH モエ ヘネシー?ルイ ヴィトン勤務を経て、2022年8月よりパーソンズ美術大学ファッション経営修士課程に日本人として初めて留学中。

最終更新日:

ADVERTISING

RELATED ARTICLE

関連記事

足球即时比分,比分直播

アクセスランキング